FIIs têm até 15% de exposição ao GPA: qual é o risco para os cotistas?

A notícia sobre a recuperação extrajudicial do GPA (Grupo Pão de Açúcar) acendeu preocupações no mercado de fundos imobiliários, especialmente entre investidores de veículos que possuem exposição à companhia como locatária ou devedora. No entanto, análise recente da Eleven Financial aponta que o episódio tende a gerar mais ruído do que impacto para os FIIs.

Segundo o fato relevante divulgado pela companhia, o plano abrange cerca de R$ 4,5 bilhões em obrigações financeiras sem garantia — dívidas que não fazem parte das operações correntes do GPA.

Para Leonardo Veríssimo, analista de fundos imobiliários da Eleven, em muitos casos, os contratos de locação firmados entre o GPA e os fundos imobiliários são contratos atípicos, modalidade que prevê multas elevadas em caso de rescisão antecipada.

Além disso, os imóveis ocupados pelo grupo costumam apresentar boa localização e características adequadas para operações de varejo alimentar, o que facilita eventual reposicionamento no mercado caso haja mudança de locatário no futuro.

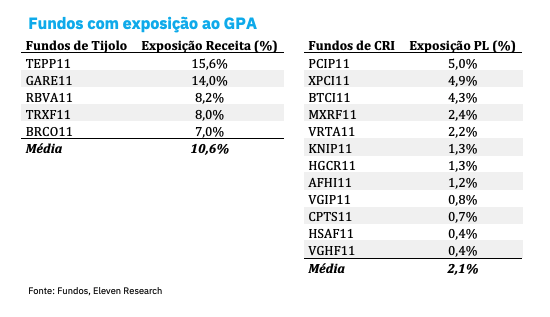

Dados compilados pela Eleven mostram que alguns FIIs de tijolo possuem exposição relevante ao GPA. Entre os principais estão TEPP11 (Tellus Properties), com cerca de 15,6% da receita vinculada ao grupo, GARE11 (Guardian Real Estate), com 14%, e RBVA11 (Rio Bravo Renda Varejo), cuja exposição gira em torno de 8,2% da receita.

Outro fundo relevante é o TRXF11 (TRX Real Estate), que também possui cerca de 8% da receita proveniente de contratos com bandeiras do GPA.

Neste caso, a recomendação da Eleven é manter os FIIs, não vendo fundamentos que justifiquem uma venda indiscriminada apenas pelo fato de possuírem exposição ao GPA.

Leia Mais: Quando informação demais vira problema para o investidor; entenda

Exposição via CRIs também possui camadas de proteção

Além da presença como locatário em imóveis de FIIs de renda urbana, o GPA também aparece em operações estruturadas no mercado de crédito imobiliário. Alguns fundos de papel possuem exposição por meio de Certificados de Recebíveis Imobiliários (CRIs).

Entre os fundos com maior exposição nesse formato estão PCIP11 (Patria Crédito Imobiliário), com cerca de 5% do patrimônio líquido ligado à operação, XPCI11 (XP Crédito), com 4,9%, e BTCI11 (BTG Pactual Crédito), com 4,3%. Outros fundos como MXRF11 (Maxi Renda) e VRTA11 (Fator Verita) também apresentam participações menores nessas estruturas.

Segundo a Eleven, nesses casos as operações costumam estar lastreadas nos mesmos contratos de locação atípicos e frequentemente contam com alienação fiduciária dos imóveis como garantia, criando camadas adicionais de proteção ao investidor.

Gestores do TRXF11 e RBVA11 comentam caso

O GPA afirmou que o processo de recuperação extrajudicial não inclui obrigações operacionais, como pagamento de aluguéis, salários ou fornecedores. Em comunicado ao mercado, o TRXF11 destacou que não há atraso no pagamento dos aluguéis por parte do grupo e que as operações das lojas seguem normalmente.

Gestores também reforçam essa leitura. Em entrevista, Alexandre Rodrigues, sócio e gestor do RBVA11, afirmou que os contratos de locação seguem adimplentes e que o plano de recuperação divulgado pela companhia não afeta contratos operacionais como locações de imóveis.

“Os imóveis locados ao GPA no portfólio do RBVA11 são ativos bem localizados e com boa liquidez imobiliária. Entre eles há propriedades em regiões consolidadas, como Brooklin, Tatuapé, São Bernardo do Campo, Campinas e Rebouças, que possuem potencial para diferentes usos imobiliários”, disse Rodrigues.

Leia Mais: Alta do petróleo e risco de inflação podem afetar os FIIs? Especialistas respondem

The post FIIs têm até 15% de exposição ao GPA: qual é o risco para os cotistas? appeared first on InfoMoney.