FIIs de Shoppings Retomam Crescimento, Mas Dívidas Levantam Preocupações; Descubra os Preferidos do Itaú BBA

FIIs de Shoppings Mostram Resiliência Mesmo com Desafios Econômicos; Relatório do Itaú BBA Destaca Estabilidade nas Vendas e Vacância

Os fundos imobiliários (FIIs) voltados para shopping centers continuam a demonstrar resiliência, mesmo diante dos desafios impostos pela pandemia e pelo cenário atual de juros elevados. De acordo com o mais recente relatório do Itaú BBA, indicadores como vacância e vendas do setor estão se estabilizando, enquanto os dividendos distribuídos apresentam a menor volatilidade dos últimos meses.

O relatório aponta que a vacância nos principais fundos permanece abaixo de 10%, o que é considerado um nível saudável. Além disso, o volume de vendas dos shoppings em 2024 alcançou R$ 198,4 bilhões, representando um crescimento de 1,9% em relação ao ano passado, conforme dados da Associação Brasileira de Shopping Centers (Abrasce).

A sólida performance dos fundos imobiliários (FIIs) de shopping centers também reflete o crescimento da área bruta locável (ABL). Em 2024, o Brasil viu a inauguração de nove novos shoppings, o que elevou o total para 648 empreendimentos e adicionou 182 mil m² de ABL.

Para 2025, as perspectivas são ainda mais promissoras: espera-se a abertura de 17 novos centros comerciais, o que representará um aumento de 315,9 mil m² de ABL, ampliando ainda mais a oferta no setor.

Quanto aos dividendos, os FIIs do setor mostraram menor volatilidade nos últimos meses. Em abril de 2024, a mediana do dividend yield foi de 9,9%, ligeiramente abaixo dos 10,3% registrados em março de 2025, indicando uma leve oscilação, mas mantendo a estabilidade que atrai investidores.

Vendas de Shoppings Mostram Crescimento Constante e Reforçam Cenário Otimista para o Setor

O comportamento das vendas tem sido um importante indicativo da recuperação e resiliência dos shopping centers nos últimos anos. Após uma queda acentuada entre janeiro e abril de 2020, no auge da pandemia, e uma nova retração no início de 2021, o setor começou a registrar crescimento constante.

Em dezembro de 2022, o volume de vendas já havia superado levemente os níveis observados em dezembro de 2019, período que antecedeu a crise sanitária. Esse recuperação no desempenho das vendas reforça o cenário otimista para os fundos imobiliários de shoppings, destacando sua capacidade de adaptação e retomada pós-pandemia.

De acordo com os analistas do Itaú BBA, a localização continua a ser um diferencial competitivo crucial para o desempenho dos shopping centers. Shoppings localizados em capitais ou grandes centros urbanos, como São Paulo, tendem a apresentar um desempenho mais sólido, impulsionado pela alta densidade populacional e pela força econômica das regiões.

A localização estratégica não só aumenta o fluxo de consumidores, como também contribui diretamente para a valorização dos ativos imobiliários e a estabilidade financeira dos fundos imobiliários de shoppings.

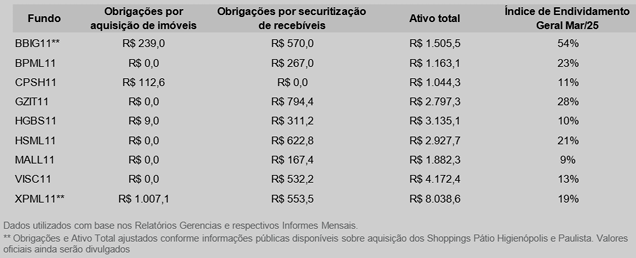

Endividamento dos FIIs de Shoppings: Um Alerta para Parte do Setor

Apesar da recuperação operacional dos fundos imobiliários de shoppings, alguns ainda enfrentam níveis elevados de endividamento. Esse endividamento é resultado das estratégias de alavancagem adotadas durante a pandemia, quando a prioridade era manter o crescimento dos portfólios, mesmo com o fechamento dos centros comerciais e a queda no fluxo de caixa.

Por exemplo, o BBIG11 (BB Premium Malls) apresenta um índice de endividamento de 54%, com R$ 809 milhões em obrigações frente a R$ 1,5 bilhão em ativos. Já o GZIT11 (Gazit Malls) possui endividamento de 28%, também acima da média do setor.

Em contraste, fundos como o BPML11 (BTG Pactual Shoppings) e o CPSH11 (Capitânia Shoppings) apresentam níveis mais controlados de endividamento, com 23% e 11%, respectivamente, demonstrando maior cautela financeira em suas operações.

De acordo com a equipe do Itaú BBA, o novo ciclo de alta da taxa de juros trouxe um fechamento da janela para novas ofertas de cotas nos fundos imobiliários de shoppings (FIIs). Como resultado, muitos desses fundos reduziram suas aquisições e passaram a recorrer mais frequentemente a dívidas para honrar suas obrigações, o que tem elevado novamente o seu endividamento.

O grande desafio agora é equilibrar a estrutura de capital em um cenário onde as novas emissões de cotas se tornaram mais difíceis, devido ao impacto da taxa de juros elevada. Esse contexto exige uma gestão financeira ainda mais rigorosa para manter a saúde financeira dos fundos imobiliários de shoppings.

Os 4 FIIs Preferidos do Itaú BBA

O Itaú BBA analisou nove fundos imobiliários de shopping centers e, entre eles, recomendou compra para quatro FIIs: HGBS11 (Hedge Brasil Shopping), HSML11 (HSI Malls), VISC11 (Vinci Shopping Centers) e XPML11 (XP Malls).

A escolha dos analistas foi baseada em uma análise detalhada de indicadores como dividend yield, liquidez, P/VP, R$/m², vacância, inadimplência e endividamento.

Por outro lado, os fundos BBIG11 (BB Premium Malls), BPML11 (BTG Pactual Shoppings), CPSH11 (Capitânia Shoppings), GZIT11 (Gazit Malls) e MALL11 (Genial Malls) receberam recomendação neutra, o que reflete uma postura mais cautelosa diante de fundamentos menos atrativos ou níveis elevados de alavancagem.

Publicar comentário